央行减少货币供应量会提高利率还是会降低利率?

Feng

July 1, 2021

在我们课程教材的第 11 章第 2 节关于货币市场的内容中,有一个案例,提出“货币政 策的紧缩是如何影响名义利率?”的问题。案例是根据美国上世纪七、八十年代的真实政策 效果和数据,得出了(时任美联储主席沃尔克的货币政策)减少货币供给,在短期使得利 率上升,但是在长期则是降低了通货膨胀进而降低了名义利率的结论。

如何在理论上解释这个看起来是矛盾的现象?

根据这一节讲到的理论,流动性偏好理论,即货币市场的供给和需求分析,在假定价 格是粘性的情况下,货币供给的减少,显然是会提高货币的“价格”,即利率会上升。这与 我们最熟悉的供给-需求分析框架没有什么本质区别。但是,大家在运动供求分析这个分析 工具时,一定要注意两点,一是这个流动性偏好理论是个短期分析工具,在短期,价格水 平是不变的或粘性的;二是经济学家们在进行供求分析时,通常是预设了“其他条件不变” 的。我们分别再仔细检视一下这两点。

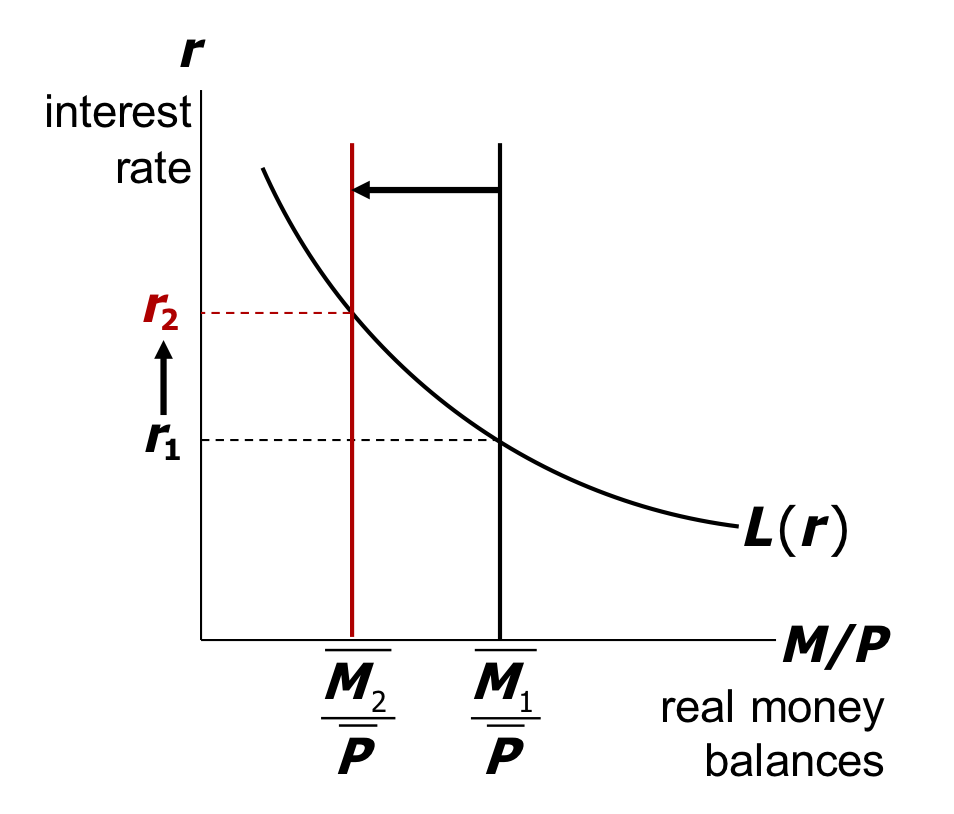

第一点,在短期,假定价格水平是固定的,货币供给减少,降低了实际货币余额的供 给,均衡利率会上升。这个用教材中本章的图 11-10,即货币市场的供求分析就可以很直观地得到这个结论。但是,当我们将时间范围拉长,价格水平是灵活可变的,教科书就告诉我们,此时要用货币数量方程和费雪方程来分析了。这个分析的结果就是,减少货币供给,最终会降低利率。

从教学的角度讲,这种看似矛盾的结果,我们用“不同的理论框架”来解释,分别是长期和短期的不同结果,似乎是解释得通的。但是,正如我们的玩笑中提到的,向日葵如果晚上头朝西,那它们在清晨是如何“扭头”向东的?短期的货币供给变动是如何产生长期可能相反的效果的?这就需要仔细阐释一下我们前面说的第二点了,即“其他条件不变” 这个假设了。

第二点,经济学家们最得心应手的分析工具就是供求分析,但是这个分析往往是在假 设其他条件不变时,观测某一个外生变量的变化对内生变量产生的影响。比方说,在货币 供给需求分析的过程中,我们就是假设了价格水平 P 不变时,如果改变货币供应量 M,则 货币供给曲线会向左移动,自然结果就是利率会上升了。弗里德曼将这种机制称为流动性效应。但是,如果在较长的时间轴上,价格是可以变化的呢?除了价格变化了,还有其他因 素(如货币需求)也变化了呢?

价格水平效应:很显然,如果货币供应量减少的同时,在相对较长的时间线上,引起 价格下降的更多,那么实际货币余额是增加的,按照货币供给需求分析框架,利率是 有可能下降的。

收入效应:如果货币供给减少,在相对较长的时间线上,伴以国民收入水平和财富的 下降,则货币需求有可能会因此而下降,利率也会有可能因此而下降。

预期通货膨胀效应:货币供给增长率的降低(或提高)造成通货膨胀率的下降(或上 升)的机制,还有可能是通过影响预期通货膨胀率而影响利率。

综上,货币供给减少(或增加)对利率的影响,最终应该是取决于各种效应的综合结 果。有所有效应中,货币供给增长率变化的流动性效应通常会立即产生效果,这就是短期 内,货币供给减少会提高利率的结果。而价格水平效应、收入效应和预期通货膨胀效应等则需要相对较长时间才产生效果,这就是所谓长期分析了。